Annuitätendarlehen – Rechner und Infos zu Zins & Tilgung

Im Privatkundenbereich handelt es sich bei über 90 Prozent aller Kredite, die von den Banken vergeben werden, entweder um Ratenkredite, Dispositionskredite oder um Immobiliendarlehen. Bei den Immobilienkrediten wiederum überwiegt eindeutig das Annuitätendarlehen, welches mehr als 80 Prozent sämtlicher Immobilienkredite ausmacht, die in Deutschland aufgenommen werden. Trotzdem muss der Annuitätenkredit nicht zwangsläufig die beste Alternative sein.

Daher möchten wir im folgenden Beitrag auf die Eigenschaften der Annuitätendarlehen eingehen, einige Fragen zum Thema beantworten und auch erläutern, in welchen Fällen vielleicht eine andere Darlehensvariante im Zuge der Immobilienfinanzierung sinnvoller sein könnte.

Immobilienfinanzierung – Überblick über die Darlehensarten

Bevor wir speziell auf das Annuitätendarlehen eingehen, möchten wir Ihnen noch einen kurzen Überblick darüber geben, welche Finanzierungsmöglichkeiten generell existieren, falls Sie eine Immobilienfinanzierung benötigen. In der Übersicht sind es vorrangig die folgenden Darlehens- und Finanzierungsvariante, die in diesem Zusammenhang am Kapitalmarkt zur Verfügung stehen:

Bevor wir speziell auf das Annuitätendarlehen eingehen, möchten wir Ihnen noch einen kurzen Überblick darüber geben, welche Finanzierungsmöglichkeiten generell existieren, falls Sie eine Immobilienfinanzierung benötigen. In der Übersicht sind es vorrangig die folgenden Darlehens- und Finanzierungsvariante, die in diesem Zusammenhang am Kapitalmarkt zur Verfügung stehen:

- Annuitätendarlehen

- Tilgungsdarlehen

- Endfälliges Darlehen

- Fremdwährungskredit

- Bauspardarlehen

- KfW-Darlehen

- Versicherungsdarlehen

Oftmals ist eine Kombination aus einigen dieser Darlehensarten ideal, sodass Sie auf diese Weise eine optimale Baufinanzierung vornehmen können. Kommen wir nun aber speziell zum Annuitätenkredit mit seinen Eigenschaften, Vorteilen und Konditionen, welche diesen Kredit ausmachen.

Welche Eigenschaften hat das Annuitätendarlehen?

Zunächst einmal möchten wir etwas näher auf die Begrifflichkeit Annuitätendarlehen eingehen. Das Schlagwort lautet in dem Zusammenhang Annuität. Diese wiederum bezeichnet eine Jahresrate, wobei es allerdings auch beim Annuitätendarlehen so ist, dass die Kreditrate monatlich gezahlt wird. Allerdings ist mit Annuität noch eine weitere Tatsache gemeint. Es geht vor allem darum, dass die monatlich zu zahlende Kreditrate – zumindest während der Zinsbindungsdauer – immer gleich bleibt. Dies ist eines der charakteristischen Merkmale, durch die sich Annuitätendarlehen auszeichnen können.

Lediglich bei einem variabel verzinslichen Darlehen ist es so, dass sich die Höhe der monatlichen Kreditrate und damit der Annuität durch Anpassung der Zinsen durch die Bank verändern kann. In der Regel entscheiden sich Kreditnehmer jedoch – insbesondere in der aktuellen Niedrigzinsphase – für ein Annuitätendarlehen mit Zinsfestschreibung. Dann ist während der gesamten Dauer der Zinsbindung festgelegt, dass sich der Zinssatz und damit auch nicht die monatliche Rate nicht ändert.

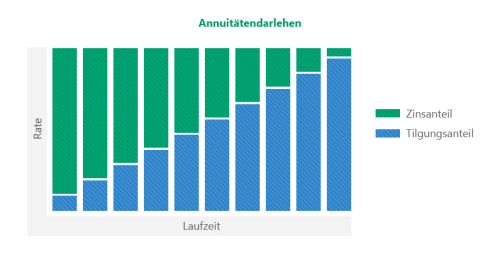

Ein weiteres Merkmal des Annuitätenkredites und gleichzeitig ein Unterschied zum Tilgungsdarlehen ist, dass sich der Anteil von Tilgung und Zinsen innerhalb der monatlichen Rate nach und nach immer weiter in Richtung Tilgung verschiebt. Der Grund ist einfach: Beim Annuitätendarlehen findet in regelmäßigen Abständen eine Verrechnung der bereits geleisteten Tilgung statt. Meistens geschieht dies monatlich oder quartalsweise. Im Anschluss an die Tilgungsverrechnung zahlt der Kunde nur noch Zinsen auf die Restschuld und nicht mehr auf den anfänglichen Darlehensbetrag. Somit sinkt also der Zinsanteil an der Kreditrate, während der Tilgungsanteil immer weiter ansteigt.

Welche Konditionen sind typisch für Annuitätendarlehen?

Es gibt einige Konditionen, die relativ typisch für Annuitätendarlehen sind. Wenn Sie sich die aktuellen Angebote betrachten, werden Sie sicherlich häufig Konditionen dieser Immobilienkredite finden, die sich innerhalb der nachfolgenden Spannen bewegen:

- Darlehenssumme: 50.000 bis 500.000 Euro

- Laufzeit: 15 bis 30 Jahre

- Zinsfestschreibung: 5 bis 25 Jahre

- Zinssatz: 0,8 bis 3,5 Prozent

- Sicherheit: Grundschuld

- Kreditrate: 500 bis 1.500 Euro

Dies sind im Grunde die klassischen Eckdaten, die Sie aktuell bei einem Annuitätenkredit häufig vorfinden werden. So werden die Immobilienkredite nahezu ausnahmslos nur gegen die Eintragung einer Grundschuld als Sicherheit vorgeben. Der Zinssatz ist von mehreren Faktoren abhängig, insbesondere von der Darlehenssumme, der Zinsfestschreibung und selbstverständlich ebenfalls von der Bonität des Kunden.

So können sich teilweise große Unterschiede beim Zinssatz ergeben, die sogar mehrere Prozent betragen können. Aus dem Grund ist es wichtig, dass Sie die angebotenen Annuitätendarlehen möglichst vieler Banken miteinander vergleichen.

Der Annuitätendarlehen Vergleich: schon kleine Zinsunterschiede mit großer Auswirkung

Nicht wenige Kreditnehmer sind der Meinung, dass sie in der aktuellen Niedrigzinsphase keinen Kreditvergleich durchführen müssten, weil die Darlehenszinsen ohnehin auf breiter Front sehr niedrig angesetzt sind. Dies ist zwar richtig, aber dennoch sollten Sie unbedingt vor der Aufnahme eines Immobilienkredites einen Annuitätendarlehen Vergleich durchführen. Die mögliche Zinsersparnis wird nämlich massiv unterschätzt, denn selbst kleinere Zinsunterschiede im Bereich der Zehntel-Prozente können dazu führen, dass Sie über viele Jahre hinweg Zinsen im höheren vier bis fünfstelligen Bereich einsparen können. Warum ist das so?

Nicht wenige Kreditnehmer sind der Meinung, dass sie in der aktuellen Niedrigzinsphase keinen Kreditvergleich durchführen müssten, weil die Darlehenszinsen ohnehin auf breiter Front sehr niedrig angesetzt sind. Dies ist zwar richtig, aber dennoch sollten Sie unbedingt vor der Aufnahme eines Immobilienkredites einen Annuitätendarlehen Vergleich durchführen. Die mögliche Zinsersparnis wird nämlich massiv unterschätzt, denn selbst kleinere Zinsunterschiede im Bereich der Zehntel-Prozente können dazu führen, dass Sie über viele Jahre hinweg Zinsen im höheren vier bis fünfstelligen Bereich einsparen können. Warum ist das so?

Selbst wenn der Unterschied beim Zinssatz nur gering ist, macht er sich dennoch aufgrund der hohen Darlehenssummen und der langen Laufzeiten bemerkbar. Warum sollten Sie also Geld verschenken, wenn Sie durch einen Annuitätenkredit Vergleich kostenlos und anonym die besten Angebote finden können?! Zudem sollten Sie sich nicht von geringeren Zinsunterschieden blenden lassen, denn auch diese können zu einer erheblichen Kostenersparnis führen. Dass dies in der Praxis tatsächlich so ist, möchten wir Ihnen verdeutlichen, indem wir die folgenden zwei beispielhaften Angebote für ein Annuitätendarlehen gegenüberstellen:

Angebot 1:

- Annuitätenkredit: 180.000 Euro

- Zinsbindung: 15 Jahre

- Anfängliche Tilgung: 3%

- Zinssatz: 1,35%

- Monatliche Kreditrate: 652,50 Euro

Zinssumme in 15 Jahren (ohne Tilgungsverrechnung): 36.450 Euro

Angebot 2:

- Annuitätendarlehen: 180.000 Euro

- Anfängliche Tilgung: 3%

- Zinsbindung: 15 Jahre

- Zinssatz: 1,68%

- Monatliche Kreditrate: 702 Euro

Zinssumme in 15 Jahren: 45.360 Euro

In diesem Beispiel beträgt Ihre Zinsersparnis, die auf einen Annuitätenkredit Vergleich zurückzuführen ist, demzufolge innerhalb der gesamten Zinsbindung knapp 9.000 Euro. Der Einfachheit halber haben wir bei der Berechnung lediglich die Tilgungsverrechnung außen vor gelassen, sodass die mögliche Zinsersparnis durch die Tilgungsverrechnung und durch die Tatsache, dass der Zinsanteil an der Rate immer weiter sinkt, natürlich etwas geringer wäre. Trotzdem zeigt das Gegenüberstellen der zwei Angebote, wie wichtig der Vergleich ist, denn sonst würden Sie unnötig ein Mehr an Kosten tragen müssen.

Die Zinsgestaltung beim Annuitätendarlehen als wichtige Entscheidung

Neben der gewünschten Darlehenssumme müssen Sie beim Annuitätendarlehen noch eine weitere wichtige Entscheidung treffen. Diese bezieht sich auf die sogenannte Zinsgestaltung. Damit ist gemeint, ob Sie sich für ein Immobiliendarlehen mit variablem Darlehenszins entscheiden oder lieber eine Zinsfestschreibung wünschen. Letztere Variante ist in der Niedrigzinsphase definitiv empfehlenswert.

Würden Sie sich nämlich für ein variabel verzinsliches Immobiliendarlehen entscheiden, käme es bei einem allgemeinen Anstieg der Marktzinsen dazu, dass auch der Darlehenszins für Ihren Annuitätenkredit von der Bank angepasst, also erhöht wird. Demzufolge ist ein variabel verzinsliches Annuitätendarlehen nur dann eine gute Wahl, wenn Sie entweder in den kommenden Jahren von sinkenden Zinsen ausgehen oder sich die aktuellen Bauzinsen ohnehin auf einem relativ hohen Niveau bewegen. In allen anderen Fällen ist hingegen eine Zinsbindung die bessere Option.

Grundsätzlich stellen die meisten Banken im Bereich der Immobilienfinanzierung im Hinblick auf die Zinsgestaltung die folgenden Optionen zur Auswahl bereit:

- Variabler Darlehenszins

- Zinsbindung fünf Jahre

- Zinsbindung zehn Jahre

- Zinsbindung 15 oder 20 Jahre

Aktuelle entscheiden sich – wie zuvor erwähnt – die mit Abstand meisten Kreditnehmer natürlich für ein Annuitätendarlehen mit einer möglichst langen Zinsbindung. Nahezu jeder Kreditnehmer möchte sich nämlich die aktuell niedrigen Zinssätze für einen möglichst langen Zeitraum sichern. Zwar sind die Annuitätendarlehen mit Zinsbindung beim Zinssatz etwas teurer als variabel verzinsliche Immobilienkredite, aber auf Dauer wird sich die lange Zinsbindung auf jeden Fall rentieren.

Es ist nämlich davon auszugehen, dass die Bauzinsen nicht ewig auf diesem geringen Niveau bleiben, sondern vielleicht schon in den nächsten Jahren wieder ansteigen werden. Dann sind Sie mit dem Annuitätendarlehen und der Zinsbindung auf jeden Fall für einen langen Zeitraum auf der sicheren Seite, weil die Bank keine Zinserhöhungen an Ihrem Kredit vornehmen darf.

Die Sicherheit beim Annuitätendarlehen: Grundschuld zugunsten der Bank

Ein ebenfalls wichtiges Thema im Zusammenhang mit einem Annuitätendarlehen ist die Sicherheit, die Sie gegenüber der Bank stellen müssen. Handelte es sich dabei früher vor allen Dingen um eine Hypothek, so wird heutzutage fast ausnahmslos die Grundschuld als Grundpfandrecht genutzt. Ein Annuitätendarlehen bzw. generell einen Immobilienkredit erhalten Sie von einer deutschen Bank im Grunde nur dann, wenn Sie bereit sind, eine Grundschuld zugunsten des Kreditgebers in das Grundbuch eintragen zu lassen.

Oftmals muss es sich dabei um eine erstrangige Grundschuld handeln, denn Banken akzeptieren nur unter bestimmten Voraussetzungen eine nachrangige Grundschuld. Erstrangig bedeutet, dass es nur diese eine Grundschuld als Belastung der Immobilie bzw. des Grundstückes gibt oder es sich um die zeitlich betrachtet erste Eintragung im Grundbuch handelt. Alle weiteren Grundschulden, die eventuell als Kreditsicherheit für andere Banken eingetragen werden oder werden sollen, wären dann nachrangige Grundschulden.

Mit welchem Wert die Grundschuld in das Grundbuch eingetragen wird, hängt in erster Linie von den Beleihungsgrundsätzen der Bank und dem Festlegen des Beleihungswertes ab. Erhalten Sie beispielsweise einen Annuitätenkredit in Höhe von 200.000 Euro und hat die Immobilie einem Kaufpreis von 220.000 Euro, wird weder eine Grundschuld über 200.000 noch über 220.000 Euro ins Grundbuch eingetragen. Stattdessen berechnet die Bank zunächst einen Beleihungswert, der häufig zwischen 60 und 70 Prozent des Kaufpreises beträgt.

Damit nimmt die Bank eine ein Sicherheitsabschlag vor, denn natürlich kann es passieren, dass die Immobilie im Wert sinkt und dann bei einer eventuellen Zwangsversteigerung nicht der Wert erzielt werden kann, für den die Bank ein Darlehen ausgezahlt hat. Meistens wird die Grundschuld dann in Höhe des Beleihungswertes in das Grundbuch als Grundpfandrecht eingetragen. In Anspruch nehmen kann die Bank dieses Grundpfandrecht dann, wenn der Kreditnehmer seine Raten mehrmals hintereinander nicht mehr gezahlt hat. In diesem Fall kann der Kreditgeber eine Zwangsversteigerung veranlassen und sich aus dem Versteigerungserlös bedienen, um die Darlehensschulden zu begleichen.

Wann ist das Annuitätendarlehen nicht die optimale Lösung?

Eingangs hatten wir bereits die Frage in den Raum geworfen, ob das Annuitätendarlehen immer die beste Finanzierungslösung im Zuge einer Immobilienfinanzierung ist. Meistens ist dies zwar so, allerdings gibt es auch Situationen, in denen eine andere Finanzierungslösung besser geeignet ist. Wie bereits erwähnt, zeichnet sich das Annuitätendarlehen insbesondere dadurch aus, dass die Höhe der monatlichen Kreditrate (während der Zinsfestschreibung) stets gleich bleibt.

Eingangs hatten wir bereits die Frage in den Raum geworfen, ob das Annuitätendarlehen immer die beste Finanzierungslösung im Zuge einer Immobilienfinanzierung ist. Meistens ist dies zwar so, allerdings gibt es auch Situationen, in denen eine andere Finanzierungslösung besser geeignet ist. Wie bereits erwähnt, zeichnet sich das Annuitätendarlehen insbesondere dadurch aus, dass die Höhe der monatlichen Kreditrate (während der Zinsfestschreibung) stets gleich bleibt.

Manchen Kreditnehmern ist es allerdings wichtig, dass die Belastung in Form der monatlichen Kreditrate mit zunehmendem Alter sinkt. Das trifft insbesondere dann zu, wenn der Immobilienkredit mit Beginn des Rentenalters noch nicht vollständig getilgt ist. Wer unter dieser Prämisse oder anderen Voraussetzungen eine im Alter geringere Darlehensrate wünscht, für den ist natürlich das Tilgungsdarlehen die optimale Finanzierungslösung.

Beim Tilgungsdarlehen ist es nämlich so, dass es im Gegensatz zum Annuitätendarlehen nicht nur eine anfängliche Tilgung gibt, die sich im Laufe der Jahre immer weiter von ihrem Anteil her erhöht. Stattdessen wird beim Tilgungsdarlehen eine feste Tilgung definiert, die dann Jahr für Jahr identisch bleibt. Das bedeutet, wenn Sie sich beispielsweise für ein Tilgungsdarlehen mit einer jährlichen Tilgung in Höhe von vier Prozent entscheiden, wissen Sie genau, dass der Kredit in 25 Jahren vollständig getilgt sein wird. Da sich also die Sondertilgung während der gesamten Darlehenslaufzeit bzw. Zinsfestschreibung nicht verändert, jedoch dennoch eine Verrechnung der bereits geleisteten Tilgung stattfindet, führt dies zwangsläufig dazu, dass die Höhe der monatlichen Kreditrate im Laufe der Jahre sukzessive geringer wird.

Alternativ oder ergänzend zum Annuitätendarlehen gibt es natürlich noch weitere Finanzierungsalternativen, die sinnvoll in die Baufinanzierung eingebunden werden können. Dazu zählt zum Beispiel das Bauspardarlehen, wobei natürlich dann ein zuteilungsreifer Bausparvertrag vorhanden sein muss. Ebenfalls interessant sind die KfW-Darlehen, die nicht selten Bestandteil einer Immobilienfinanzierung sind. Für etwas risikofreudigere Kreditnehmer eignen sich auch die Fremdwährungsdarlehen, die allerdings meistens nur zwischen zehn bis maximal 30 Prozent des gesamten Finanzierungsbedarfs ausmachen. Hier besteht die Möglichkeit von Währungsgewinnen, aber auch das Risiko von Währungsverlusten.

Fazit zum Annuitätendarlehen

Nach wie vor ist das Annuitätendarlehen der Standardkredit schlechthin, wenn es um eine Immobilienfinanzierung geht. Der Annuitätenkredit zeichnet sich insbesondere durch eine stabile Ratenhöhe und die Tatsache aus, dass die Tilgung im Laufe der Rückzahlungsdauer einen immer größeren Teil der Gesamtrate ausmacht. Für die weitaus meisten Kreditnehmer ist das Annuitätendarlehen die optimale Finanzierungslösung im Rahmen der Immobilienfinanzierung.

Sie sollten auf jeden Fall einen Annuitätenkredit Vergleich durchführen, denn selbst kleinere Zinsunterschiede können zu einer hohen Zinsersparnis im Laufe der vielen Jahre führen, in denen Sie den Kredit zurückzahlen. Besichert für das Annuitätendarlehen fast immer mit einer Grundschuld, die zugunsten des Kreditgebers ins Grundbuch eingetragen wird.