Auto finanzieren oder leasen

Wer heutzutage sein Auto finanzieren möchte, der findet am Markt zahlreiche Finanzierungsvarianten vor. Dazu gehört zum Beispiel ein Autokredit, der von immer mehr Kreditinstituten angeboten wird. Darüber hinaus stellen vor allem Händler immer öfter Finanzierungsoptionen zur Verfügung, zu denen beispielsweise auch das Kfz-Leasing gehört. Wir möchten Sie im folgenden Ratgeber insbesondere über die zwei Finanzierungsalternativen Autokredit bzw. Händlerfinanzierung und das Leasing informieren sowie diese grundsätzlich unterschiedlichen Finanzierungsvarianten gegenüberstellen.

Wie kann eine Autofinanzierung erfolgen?

Unter dem Begriff Autofinanzierung werden im Prinzip alle Möglichkeiten zusammengefasst, wie der Autokäufer den zu zahlenden Kaufpreis finanzieren kann, ohne dabei den gesamten Betrag aus eigenen Mitteln heraus aufbringen zu müssen. Unabhängig davon, ob es sich um eine Voll- oder Teilfinanzierung handelt, stellen Banken und Autohändler mehrere Optionen zur Verfügung, insbesondere:

- Ratenkredit

- Autokredit

- Ratenzahlungsvereinbarung (Händler)

- Finanzierung mit Schlussrate (Drei-Wege-Finanzierung)

- Kfz-Leasing

Bei dieser großen Auswahl wissen zahlreiche Autokäufer nicht, welches für sie persönlich die beste Finanzierungsalternative ist, welche Vor- und Nachteile bei der jeweiligen Finanzierung zu beachten sind und ob beispielsweise das Leasing tatsächlich so vorteilhaft ist, wie es von zahlreichen Automobilhändlern und angeschlossen Autobanken dargestellt wird. Da die Händlerfinanzierung in Form der klassischen Ratenzahlungsvereinbarung im Prinzip nahezu identisch mit dem Ratenkredit oder auch dem Autokredit der Banken ist, möchten wir in unserem Ratgeber insbesondere die zwei Finanzierungsvarianten Autokredit und Leasing miteinander vergleichen.

Wie funktioniert die Autofinanzierung über den Autokredit?

Eine mit am häufigsten genutzte Finanzierungsoption, falls Sie Ihr Auto finanzieren möchten, ist der Autokredit. Vielleicht haben Sie sich vor Aufnahme eines solchen Darlehens schon einmal gefragt, ob Sie Ihr neues Auto finanzieren oder leasen sollen. Die meisten privaten Autokäufer entscheiden sich bei dieser Frage für die Autofinanzierung über einen Kredit, was verschiedene Gründe hat. Für den Autokredit spricht beispielsweise eine sehr transparente Funktionsweise, die vornehmlich darin besteht, dass Sie einen Darlehensbetrag zur Verfügung gestellt bekommen und diesen innerhalb gleichbleibender monatlicher Kreditraten bis zur vollständigen Tilgung zurückzahlen. Auf diese Darlehenssumme zahlen Sie zudem Zinsen, die für die gesamte Laufzeit vorgerechnet und in die Gesamtschuld einberechnet werden. Darüber hinaus kann sich der Autokredit meistens durch eine hohe Flexibilität auszeichnen, was sowohl die Vereinbarung der Laufzeit bzw. monatliche Rate als auch eventuelle vorzeitige Rückzahlungen angeht.

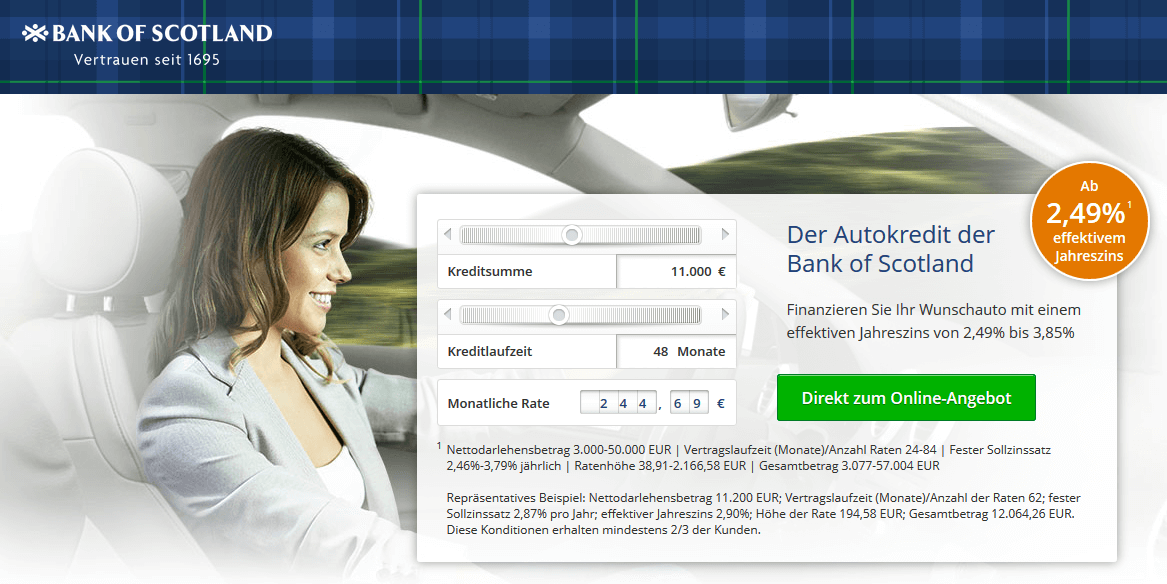

Abb. Das Auto-Kredit-Angebot der Bank of Scotland (Testsieger)

Einen weiteren Vorteil sehen viele Autokäufer sowohl beim klassischen Ratenkredit als auch beim Autokredit darin, dass die Angebote sehr leicht miteinander verglichen werden können. Im Prinzip muss sich ein derartiger Vergleich lediglich auf die Zinssätze konzentrieren, sodass zumindest schnell herauszufinden ist, welche Angebote günstig und welche als er teuer anzusehen sind. Schlussendlich ist es auch die leichte und unkomplizierte Beantragung der Auto- oder Ratenkredite, die häufig über das Internet vorgenommen werden kann, warum sich viele Autokäufer für diese Finanzierungsvariante entscheiden.

Leasing im Vergleich: Wie funktioniert das Kfz-Leasing?

Deutlich weniger Autokäufer beschäftigen sich intensiver mit einer ganz anderen Finanzierungsform, nämlich dem Kfz-Leasing. Dies liegt vermutlich unter anderem daran, dass das Leasing im Vergleich zum Auto finanzieren über einen Autokredit oder Ratenkredit komplizierter erscheint und es tatsächlich in der Praxis oftmals für viele Verbraucher auch ist. Dies beginnt bereits damit, dass eine typische Eigenschaft des Leasings darin besteht, dass der Leasingnehmer eine Sonderzahlung (Anzahlung) leisten muss und neben den monatlichen Leasingraten am Ende der Laufzeit mit einem Restwert kalkuliert wird.

Insbesondere diese Restwertbestimmung des Fahrzeuges ist für viele Autokäufer relativ intransparent, da sie nicht genau nachvollziehen können, warum der Autohändler den oder den Restwert ansetzt. Darüber hinaus führt die Restwertkalkulation nicht selten dazu, dass das Kfz-Leasing im direkten Vergleich mit der Autofinanzierung über einen Kredit teuerer ist. Dies liegt daran, dass der Restwert vergleichsweise hoch angesetzt wird, weil die Händler oftmals vorsichtig kalkulieren. Demzufolge muss der Leasingnehmer am Ende der vereinbarten Laufzeit mitunter einen Restwert zahlen, der über dem eigentlichen Fahrzeugwert liegt, falls er das Auto nach Ablauf der Leasingdauer erwerben möchte. Diese und andere Faktoren führen dazu, dass das Leasing seitens der meisten Experten weniger privaten Autokäufer empfohlen, sondern insbesondere gewerblichen Käufern. Warum dies so ist, darauf gehen wir im folgenden Abschnitt etwas näher ein.

In welchen Fällen kann Leasing eine sinnvolle Finanzierungsalternative sein?

In den meisten Fällen finden private Autokäufer in der Finanzierung über einen Autokredit, einen Ratenkredit oder über die klassische Ratenzahlungsvereinbarung mit dem Händler die günstigere Finanzierungsoption im Vergleich zum Leasing. Dennoch gibt es einige Autokäufer, für die das Kfz-Leasing tatsächlich die optimale Finanzierungsalternative darstellt. Dabei handelt es sich insbesondere um die folgenden Kundengruppen, bei denen einer der nachfolgenden Punkte zutrifft:

- Fahrzeug wird gewerblich genutzt

- relativ geringe monatliche Belastung ist von großer Bedeutung

- Fahrzeugmodell wird alle ein bis zwei Jahre gewechselt

Insbesondere diese drei Situationen und Voraussetzungen sind es, die dazu führen können, das Leasing tatsächlich im Vergleich zur Autofinanzierung über einen Kredit die geeignetere Alternative darstellt. So bietet sich das Kfz-Leasing beispielsweise für Käufer an, die ihr Fahrzeug gewerblich nutzen. Daraus resultiert nämlich, dass die gezahlten Leasingraten steuerlich abgesetzt werden können und so den Gewinn mindern, was natürlich automatisch zu einer verminderten Steuerlast führt. Für diese gewerblichen Autokäufer kann das Leasing tatsächlich in der Summe günstiger sein, als sich für einen Kredit zu entscheiden.

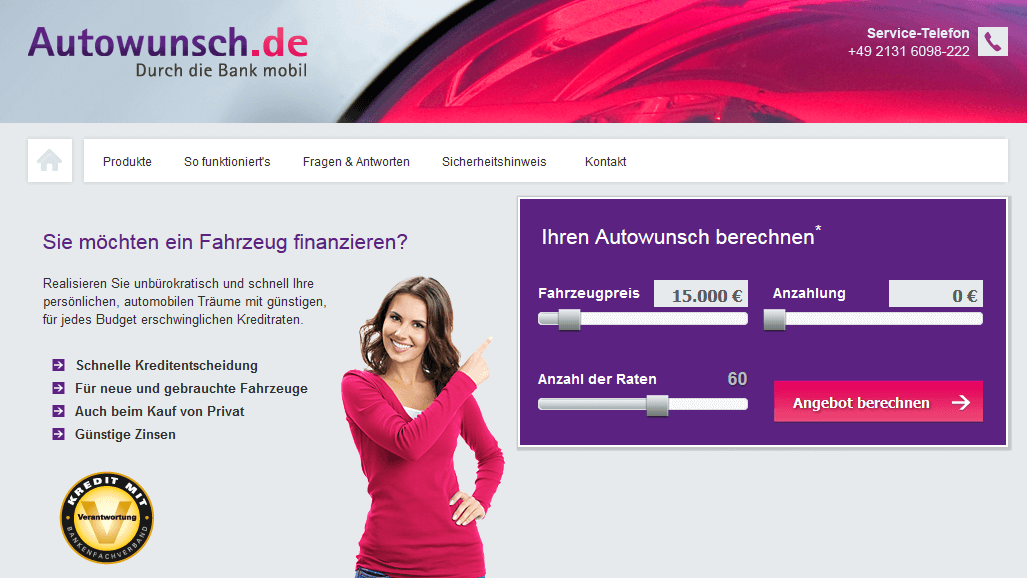

Abb. Die Autowunsch.de Webseite – Der Spezialist für Auto-Kredite

Die zweite Gruppe von Autokäufern, für die Leasing ebenfalls eine attraktive Alternative sein kann, sind diejenigen Autokäufer, die eine möglichst geringe monatliche Belastung haben möchten bzw. aus finanziellen Gründen haben müssen. Aufgrund der Tatsache, dass beim Leasing häufig eine Sonderzahlung zu Beginn und die kalkulierte Restwertzahlung mit einbezogen werden, können die Leasingraten im Vergleich zu Darlehensraten erheblich geringer ausfallen. Daher stellt sich das Leasing insbesondere für Kundengruppen als finanziell attraktiv und interessant dar, die über ein vergleichsweise geringes Einkommen verfügen und somit keine höheren monatlichen Belastungen tragen können, wie zum Beispiel:

- Studenten

- Auszubildende

- Geringverdiener

- Berufsanfänger

Eine weitere Zielgruppe hat das Leasing ebenfalls, nämlich solche Autokäufer, die ihr Fahrzeug maximal ein oder zwei Jahre behalten möchten. Es gibt durchaus nicht wenige Kfz-Halter, denen es wichtig ist, regelmäßig das neueste Modell eines Herstellers zu fahren. Wenn das Fahrzeug aber nach einem Jahr oder spätestens nach zwei Jahren wieder gewechselt wird, würde bei einem Verkauf natürlich gerade in den ersten Jahren ein erheblicher Wertverlust eintreten. Daher kann auch in einem solchen Fall das Leasing die bessere Alternative sein, da der Leasingnehmer nach Ablauf der Leasingdauer nicht zwangsläufig Eigentümer werden muss, sondern das Fahrzeug auch an den Händler zurückgeben kann.

Vor- und Nachteile beim Autokredit und Leasing im Überblick

Um Ihnen eine möglichst gute Entscheidungshilfe geben zu können, ob für Sie die klassische Autofinanzierung über einen Autokredit bzw. Ratenkredit oder das Leasing die bessere Variante darstellt, möchten wir im Folgenden noch einmal die Vor- und Nachteile der jeweiligen Finanzierungsform aufführen:

Kfz-Leasing

+ geringe monatlich Belastung

+ Leasingraten (bei gewerblicher Nutzung) steuerlich absetzbar

+ wird von vielen Händlern angeboten

+ Umstieg auf neues Fahrzeug leicht

– oft für Privatkunden teurer als Kreditfinanzierung

– Restwert oft nicht transparent oder falsch kalkuliert

– keine einfache Finanzierungsform

Autofinanzierung über den Autokredit bzw. Ratenkredit

+ sehr günstige Finanzierung ab 1,9%

+ hohe Flexibilität bei Laufzeit und Raten

+ vorzeitige Tilgung meistens möglich

+ zahlreiche Angebote am Markt

– teilweise hohe Raten

– mitunter Zusatzkosten, z.B. Restkreditversicherung

Fazit zur Frage: Auto finanzieren oder Leasing?

Für die meisten Autokäufer ist die Autofinanzierung über einen Kredit sicherlich die geeignetere Variante als das Leasing. Allerdings ist dies keine pauschale Bewertung, denn unter bestimmten Voraussetzungen kann auch das Kfz-Leasing die bessere Finanzierungsalternative sein. Dies gilt insbesondere für Personen, die das Fahrzeug gewerblich nutzen, eine möglichst geringe monatliche Belastung wünschen oder ohnehin alle ein bis zwei Jahre ihr Fahrzeug wechseln. Für nahezu alle anderen Autokäufer, die beispielsweise eine günstige, flexible und transparente Finanzierung mit gleichbleibenden Raten wünschen, wird in den meisten Fall die Finanzierung über einen Auto- oder Ratenkredit die bessere Alternative darstellen.